आज के दौर में हर व्यक्ति के पास एक ना एक Savings Account (बचत खाता) होता ही है। लेकिन बहुत कम लोग इस बात पर ध्यान नहीं देते हैं कि उनके सेविंग अकाउंट पर Interest Rate कितनी मिल रही है।

Savings Account Interest Rates से ना सिर्फ आपकी जमा राशि को सुरक्षित रखता हैं, बल्कि उस पर धीरे-धीरे अतिरिक्त intrest जोड़के आपको अमाउंट भी बढ़ाते रहती है।

आज के समय में Savings Account (बचत खाता) हर व्यक्ति की वित्तीय ज़िंदगी का अहम हिस्सा है। चाहे सैलरी हो, बिज़नेस की कमाई या रोज़मर्रा की बचत सब कुछ सबसे पहले सेविंग अकाउंट में ही जाता है।

Savings Account Interest Rate क्या होती है?

Savings Account Interest Rate वह ब्याज (Intrest) दर होता है जो बैंक आपके बचत खाते (Savings Account) में जमा की गई राशि पर आपको देता है।

आसान शब्दों में कहें तो, जब आप अपना पैसा सेविंग अकाउंट में जमा रखते हैं, तो उस जमा राशि पर बैंक आपको ब्याज (Interest) देता है।

यह ब्याज आमतौर पर वार्षिक (Per Annum) तय किया जाता है और ज़्यादातर बैंक इसे दैनिक बैलेंस के आधार पर कैलकुलेट करके मासिक या तिमाही रूप से आपके खाते में जोड़ते हैं।

भारत में Savings Account Interest Rates किस प्रकार के होते हैं?

भारत में अलग-अलग बैंक अपने Savings Account (बचत खाता) पर अलग-अलग Interest Rates ऑफर करते हैं। सही बैंक चुनने के लिए यह जानना ज़रूरी है कि कौन-सा बैंक सेविंग अकाउंट पर कितना ब्याज दे रहा है। नीचे दिए गए टेबल में भारत के प्रमुख बैंकों के Savings Account Interest Rates को आसान और साफ़ तरीके से दिखाया गया है, ताकि आप अपनी बचत के लिए बेहतर फैसला ले सकें।

| बैंक का नाम | Interest Rate (p.a.) |

| State Bank of India (SBI) | 2.5% |

| HDFC Bank | 2.75% |

| ICICI Bank | 2.75% |

| Axis Bank | 2.75% – 3.25% |

| Bank of Baroda | 2.7% – 4.25% |

| Yes Bank | 3.0% |

| Kotak Mahindra Bank | 3.0% |

| IDFC First Bank | 3.0% |

| RBL Bank | 3.25% |

| ESAF Small Finance Bank | 6%+ |

| Suryoday Small Finance Bank | 7.25%+ |

| Ujjivan Small Finance Bank | 6% |

| Utkarsh Small Finance Bank | 6 – 7.25% |

| Bandhan Bank | 4.8% |

नोट: ब्याज दरें समय-समय पर बदलती रहती हैं, इसलिए खाता खोलने से पहले बैंक की आधिकारिक वेबसाइट जरूर चेक करें।

Savings Account Interest कैसे कैलकुलेट होता है?

Savings Account Interest rates के माध्यम से आपके जमा पैसे पर ब्याज के रूप में देता है। इसे आम तौर पर वार्षिक (Per Annum) दर से तय किया जाता है, लेकिन बैंक इसे दैनिक बैलेंस (Daily Balance) के आधार पर कैलकुलेट करके मासिक या तिमाही जोड़ते हैं।

Saving account Interest Formula (फॉर्मूला)

| Interest = (दैनिक बैलेंस × ब्याज दर × दिन) ÷ 365 |

- दैनिक बैलेंस = हर दिन आपके खाते में जमा राशि

- ब्याज दर = बैंक द्वारा तय वार्षिक प्रतिशत (Interest Rate)

- दिन = जिस अवधि के लिए ब्याज कैलकुलेट कर रहे हैं

Example (उदारण)

| 1) उदाहरण के तौर पर, अगर किसी बैंक की Savings Account Interest Rate 4% है, तो ₹1,00,000 की जमा राशि पर आपको साल में लगभग ₹4,000 का ब्याज मिलेगा। |

| ₹1,00,000 × 4% × 365/365 = ₹4,000 |

| 2) उदाहरण के तौर पर, अगर किसी बैंक की Savings Account Interest Rate 4% है, तो ₹2,50,000 की जमा राशि पर आपको साल में लगभग ₹10,000 का ब्याज मिलेगा। |

| ₹2,50,000 × 4% × 365/365 = ₹10,000 |

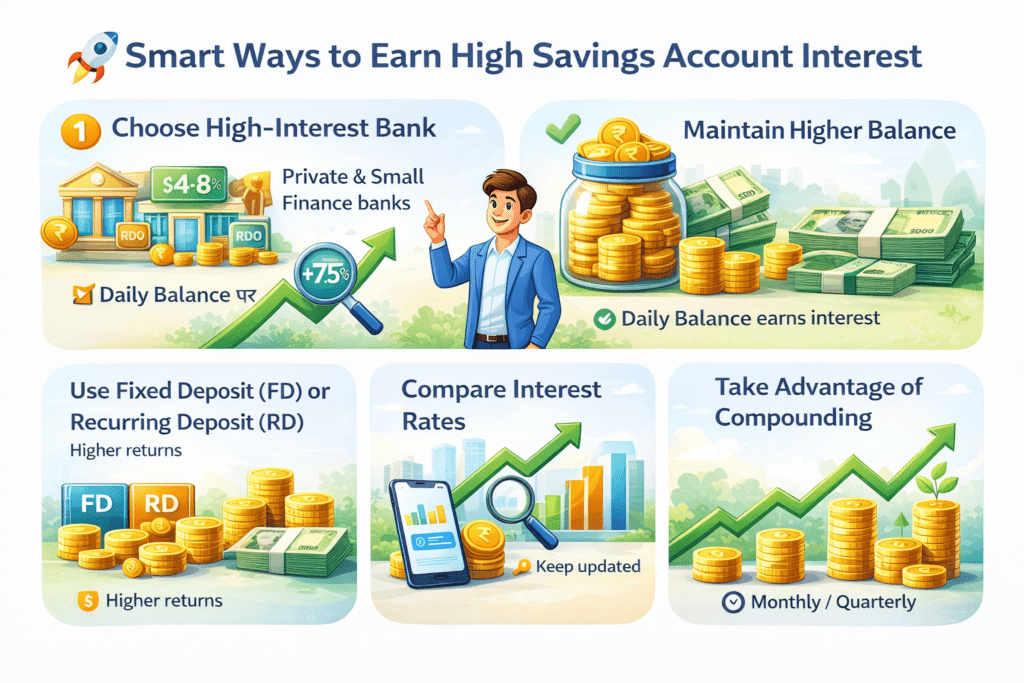

ज्यादा Savings Account Interest पाने के स्मार्ट तरीके

सिर्फ़ पैसे बैंक में रखने से ही आपका पैसा बढ़ता नहीं। उसे सही रणनीति तौर अपनाकर आप सेविंग अकाउंट से ज्यादा ब्याज कमा सकते हैं।

1) हाई-इंटरेस्ट बैंक चुनें

कुछ प्राइवेट और स्मॉल फाइनेंस बैंक 2.5% – 7.5% तक ब्याज देते हैं। हमेशा लेटेस्ट Interest Rate चेक करें और वही बैंक चुनें जो आपकी ज़रूरत और बैलेंस के हिसाब से सबसे फायदेमंद हो।

2) ज्यादा बैलेंस रखें

अगर आपके पास cash में पैसे होते तो उनको अपने सेविंग अकाउंट जमा करे क्योकि जितना ज्यादा बैलेंस आपके खाते में होगा, उतना ही ज्यादा ब्याज मिलेगा।

3) Fixed Deposit (FD) या Recurring Deposit (RD) का इस्तेमाल करें

अगर आपका पैसा कुछ समय के लिए फ्री है, तो आप अपने पैसे को FD/RD में निवेश करें सकते इसे आपको सेविंग अकाउंट से ज्यादा ब्याज मिलगी।

4) Interest Rate Compare करें

बैंक समय-समय पर ब्याज दर बदलते हैं। महीने या तिमाही में Interest Rate Compare करना फायदेमंद होता है।

5) Compounding का फायदा उठाएं

जो बैंक Monthly या Quarterly Compounding ऑफर करते हैं, वहां ब्याज खुद-ब-खुद बढ़ता है। जितनी जल्दी Compounding, उतना ज्यादा फायदा।

Savings Account बनाम Fixed Deposit (FD)

आपके पैसे को बढ़ाने के लिए Savings Account और Fixed Deposit (FD) दोनों ही विकल्प हैं, लेकिन दोनों के फायदे और इस्तेमाल का तरीका अलग होता है।

| फीचर | Savings Account | Fixed Deposit (FD) |

| ब्याज दर | कम (2.5% – 3.5%) | ज्यादा (5% – 7.75%) |

| पैसे निकालना | कभी भी निकाल सकते हैं | समय से पहले निकालने पर पेनल्टी लग सकती है |

| रिस्क | बहुत कम | बहुत कम |

| उद्देश्य | रोज़मर्रा के खर्च और बचत | लंबे समय की सुरक्षित निवेश और ज्यादा रिटर्न |

| Compounding | Monthly या Quarterly | Quarterly या Annually (अधिकतर) |

आप अपनी रोज़मर्रा की बचत Savings Account में रखें और अतिरिक्त पैसा FD में निवेश करें। इससे Liquidity और Better Returns दोनों मिलेंगे।

क्या Savings Account पर ब्याज टैक्सेबल होता है?

1) Interest Taxable है

- आपके सेविंग अकाउंट में जो भी ब्याज मिलता है, वह Income Tax के तहत अन्य आय (Other Income) में गिना जाता है।

- इसे अपनी Income Tax Return (ITR) में दिखाना ज़रूरी है।

2) 80TTA के तहत छूट

- यदि आप सिर्फ़ व्यक्तिगत सेविंग अकाउंट में ब्याज कमा रहे हैं, तो ₹10,000 तक का ब्याज टैक्स-फ्री होता है।

- यह छूट Section 80TTA के तहत आती है।

3) छूट से ज्यादा ब्याज पर टैक्स

यदि आपके सालाना ब्याज ₹10,000 से ज्यादा है, तो ₹10,000 के ऊपर वाला ब्याज आपकी इनकम टैक्स स्लैब के अनुसार टैक्सेबल होगा।

4) Joint Accounts

यदि खाता joint है, तो प्रत्येक खाताधारक के लिए अलग‑अलग छूट लागू होती है।

निष्कर्ष (Conclusion)

Savings Account Interest Rates भले ही बहुत ज़्यादा न हों, लेकिन सही बैंक और सही रणनीति चुनकर आप अपनी बचत से बेहतर फायदा उठा सकते हैं।

सेविंग अकाउंट रोज़मर्रा के खर्च और आपातकालीन जरूरतों के लिए ज़रूरी है, जबकि अतिरिक्त पैसे को FD या अन्य निवेश विकल्पों में लगाकर ज्यादा रिटर्न पाया जा सकता है।

इसलिए किसी भी बैंक में खाता खोलने से पहले उसकी Savings Account Interest Rate, नियम और सुविधाओं की तुलना ज़रूर करें, ताकि आपका पैसा सुरक्षित भी रहे और धीरे-धीरे बढ़ता भी रहे।

FAQ

Savings Account Interest Rate क्या होती है?

Savings Account Interest Rate वह ब्याज दर होती है जो बैंक आपके सेविंग अकाउंट में जमा राशि पर देता है और यह आमतौर पर सालाना आधार पर तय होती है।

क्या सभी बैंकों में Savings Account Interest समान होता है?

नहीं, हर बैंक की Interest Rate अलग होती है। Public Banks आमतौर पर कम और Private/Small Finance Banks ज्यादा ब्याज देते हैं।

Savings Account Interest कैसे कैलकुलेट होता है?

ज्यादातर बैंक Daily Balance Method से ब्याज कैलकुलेट करते हैं और उसे मासिक या तिमाही आधार पर खाते में जोड़ते हैं।

क्या Savings Account पर मिलने वाला ब्याज टैक्सेबल होता है?

हाँ, Savings Account का ब्याज टैक्सेबल होता है, लेकिन Section 80TTA के तहत ₹10,000 तक का ब्याज टैक्स-फ्री होता है।

Savings Account Interest कब खाते में जुड़ता है?

ज्यादातर बैंक ब्याज को मासिक (Monthly) या तिमाही (Quarterly) आधार पर आपके खाते में जोड़ते हैं।

क्या Zero Balance Account पर भी Interest मिलता है?

हाँ, Zero Balance Savings Account पर भी बैंक द्वारा तय की गई ब्याज दर के अनुसार Interest मिलता है।

क्या Joint Savings Account पर भी Interest मिलता है?

हाँ, Joint Savings Account पर भी Interest मिलता है और वह खाते में जमा होता है। टैक्स की जिम्मेदारी खाताधारकों पर होती है।