Introduction

CIBIL Report में गलत loan दिखना किसी के लिए भी डराने वाला अनुभव हो सकता है, खासकर तब जब आपने वह loan कभी लिया ही नहीं हो। ऐसी गलती आपके credit score को प्रभावित कर सकती है और भविष्य में loan या credit card लेने में परेशानी हो सकती है

मेरे साथ भी यही हुआ मेरी report में किसी और का loan EMI default के साथ दिख रहा था। लेकिन सही process अपनाकर मैंने सिर्फ 15 दिनों में इसे हटवा लिया और अपना credit score वापस सुधार लिया।

Remove Wrong Loan from Your CIBIL Report ये जानना इसलिए जरूरी है ताकि आप अपने credit history को सही रख सकें और किसी भी financial समस्या से बच सकें।

इस ब्लॉग में मैं अपना पूरा experience step-by-step share कर रहा हूँ, ताकि आप भी आसानी से अपने CIBIL report की गलतियों को ठीक कर सकें।

Credit Report में Wrong Loan कैसे पता चला?

मैंने अपनी CIBIL Credit रिपोर्ट रूटीन चेक के लिए डाउनलोड की थी, ताकि यह सुनिश्चित कर सकूँ कि मेरा क्रेडिट स्कोर सही है।

रिपोर्ट देखने पर मैंने पाया कि उसमें एक ऐसा लोन अकाउंट दर्ज था, जिसे मैंने कभी लिया ही नहीं था।

इस लोन अकाउंट में:

- बैंक/एनबीएफसी का नाम अज्ञात (unknown) था

- लोन “active” दिख रहा था

- EMI भुगतान default में था

यह देखकर मुझे स्पष्ट हो गया कि मेरी क्रेडिट रिपोर्ट में गंभीर त्रुटि है। क्योंकि जब कोई लोन default में दिखता है, तो इसका सीधा असर क्रेडिट स्कोर पर पड़ता है चाहे वह लोन मेरा हो या नहीं।

Wrong Loan Default से Credit Score पर क्या असर पड़ता है?

जब आपकी CIBIL रिपोर्ट में कोई लोन default दिखता है, तो CIBIL इसे मान लेता है कि borrower ने EMI समय पर नहीं चुकाई। भले ही वह लोन आपका न हो, इसे negatively impacts आपके credit score पर पड़ता है।

इसके परिणाम स्वरूप:

- आपका क्रेडिट स्कोर तेजी से गिर सकता है

- आप high-risk borrower माने जाते हैं

- बैंक आपको risky customer समझता है

- भविष्य में लोन या क्रेडिट कार्ड approval reject हो सकता है

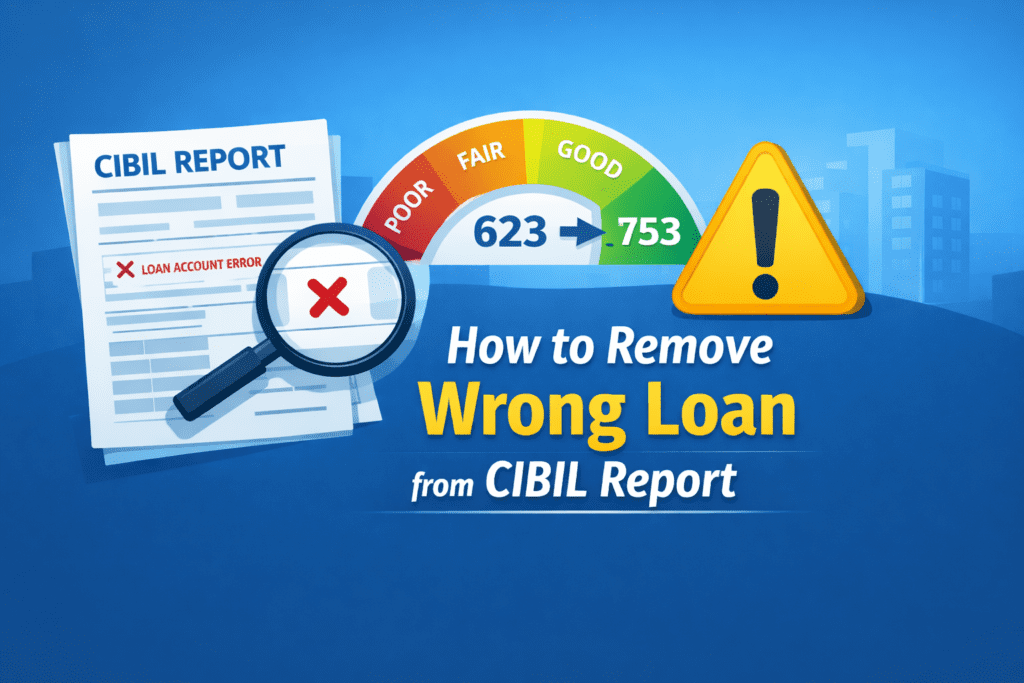

मेरे मामले में, सिर्फ एक wrong loan default की वजह से मेरा क्रेडिट स्कोर 623 तक गिर गया। इसलिए, यदि आपकी क्रेडिट रिपोर्ट में कोई unknown या गलत loan default दिखाई दे, तो इसे नजरअंदाज करना भारी नुकसान कर सकता है।

लेकिन सही प्रक्रिया अपनाकर इसे ठीक किया जा सकता है, और क्रेडिट स्कोर को वापस सुधारा जा सकता है।

Wrong Loan CIBIL Report में क्यों आ जाता है?

कभी-कभी आपकी CIBIL रिपोर्ट में ऐसा लोन दिखाई दे सकता है, जिसे आपने कभी लिया ही नहीं। यह आम बात नहीं है, लेकिन अक्सर बैंकिंग या डेटा से संबंधित त्रुटियों (errors) की वजह से होता है। ज़्यादातर मामलों में यह borrower की गलती नहीं होती, फिर भी इसका सीधा असर आपके क्रेडिट स्कोर पर पड़ सकता है।

CIBIL रिपोर्ट में गलत लोन दिखाई देने के मुख्य कारण हो सकते हैं:

- PAN या Aadhaar mismatch: बैंक द्वारा गलत विवरण अपडेट हो जाना।

- Data entry mistake: किसी और का लोन आपके प्रोफ़ाइल से जुड़ जाना।

- Similar name या personal details: नाम या जन्मतिथि जैसी जानकारी मिलती-जुलती होना।

- Bank/NBFC की reporting error: बैंक या NBFC द्वारा CIBIL को गलत जानकारी भेज देना।

- Identity misuse या fraud: आपकी जानकारी का गलत इस्तेमाल होना।

मैंने Wrong Loan Remove कराने के लिए क्या किया? (Step-by-Step Process)

जब मुझे पता चला कि मेरी CIBIL रिपोर्ट में किसी और का लोन दिखाई दे रहा है, तो मैंने बिना समय गंवाए तुरंत कार्रवाई की। नीचे वही exact steps हैं, जिनकी मदद से मैंने सिर्फ 15 दिनों में गलत लोन हटवाया।

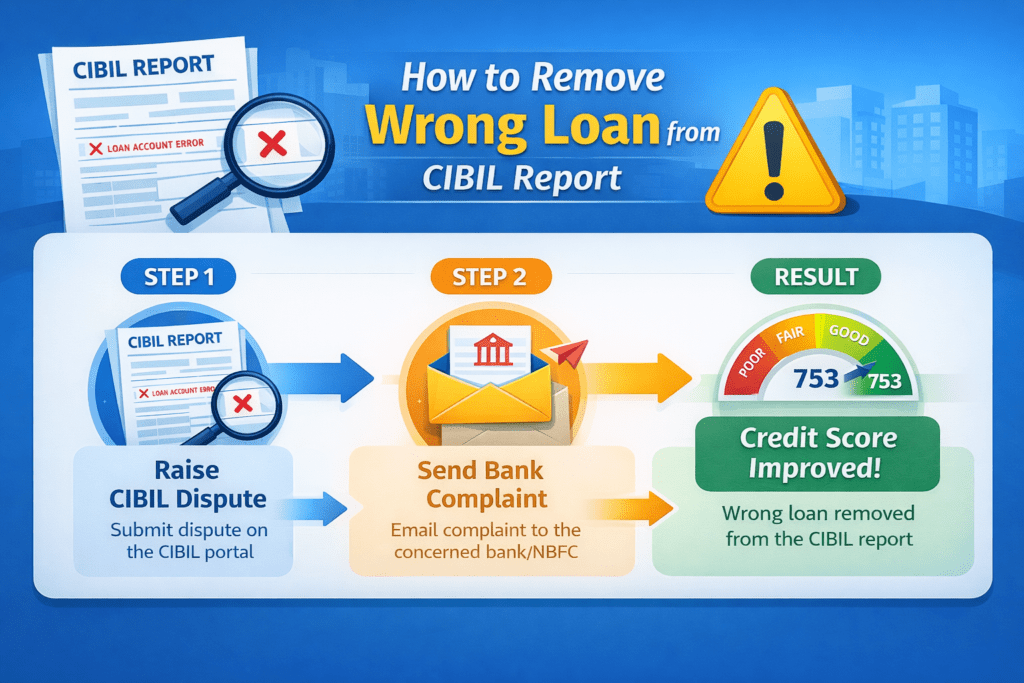

Step 1: CIBIL Website पर Dispute Raise किया

- CIBIL वेबसाइट पर लॉगिन किया और Dispute Resolution सेक्शन में गया।

- गलत लोन अकाउंट select किया।

- Reason लिखा: “This loan does not belong to me”

- Dispute submit किया और reference number save कर लिया।

Tip: Reference number सुरक्षित रखना बहुत जरूरी है, क्योंकि यह future follow-up में काम आता है।

Step 2: Bank / NBFC को Email भेजा

- उस बैंक / NBFC को written complaint भेजी, जिसका लोन मेरी रिपोर्ट में गलत दिख रहा था।

- Email में शामिल किया:

- Clearly mention: Loan मेरा नहीं है

- PAN और Aadhaar की copies attach की

- CIBIL dispute reference number add किया

- CIBIL रिपोर्ट attach की (CIBIL साइट से generate की हुई)

Tip: Written proof होने से complaint और strong बन जाती है।

Note: Subject line में “Dispute of Wrong Loan – [Your Name & PAN]” जरूर डालें।

Step 3: Bank Customer Care को Call करके Follow-up किया

- Bank / NBFC के Customer Care पर कॉल किया और complaint register करवाई।

- Complaint / ticket number note किया।

- Request की कि CIBIL को correction जल्दी भेजें।

Tip: Regular follow-up बहुत जरूरी है। हर 2–3 दिन में status चेक करें।

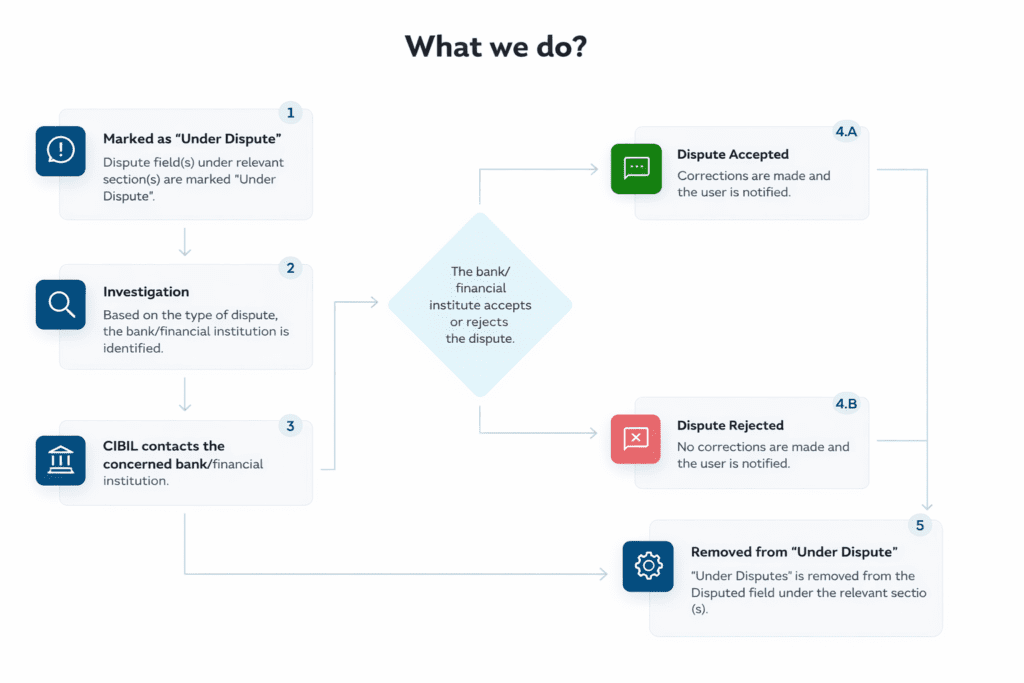

Step 4: CIBIL Status Regular Check किया

- CIBIL पोर्टल पर dispute status चेक किया।

- Email updates पर नज़र रखी।

- 10–15 दिन में रिपोर्ट फिर से डाउनलोड की और verify किया कि wrong loan remove हो गया है।

Final Result

- Wrong loan account पूरी तरह remove हो गया।

- Default history delete हो गई।

- Credit score 623 → 753 तक improve हुआ।

Credit score improve होते ही मेरी financial tension खत्म हो गई और मैं फिर से confident महसूस करने लगा।

Credit Score Update होने में कितना समय लगता है?

जब CIBIL रिपोर्ट में कोई गलत लोन या entry correct कर दी जाती है, तो credit score तुरंत अपडेट नहीं होता। यह cycle-based system पर काम करता है।

आमतौर पर:

- 7–30 दिन का समय लग सकता है।

- ज़्यादातर मामलों में 15–20 दिन में update दिखना शुरू हो जाता है।

- मेरे मामले में, 15 दिनों के अंदर score improve हो गया।

Score update इस बात पर निर्भर करता है:

- बैंक/NBFC ने correction CIBIL को कितनी जल्दी भेजी।

- CIBIL ने data verify करने में कितना समय लिया।

- आपकी बाकी credit history कैसी है।

Important: Dispute resolve होने के बाद भी regular follow-up करते रहें। तब तक status check करते रहें जब तक updated report में changes confirm न हो जाए।

अगर आपके CIBIL Report में भी गलत Loan दिखे तो क्या करें?

अगर आपकी CIBIL रिपोर्ट में कोई ऐसा लोन दिखाई दे रहा है, जिसे आपने कभी लिया ही नहीं, तो घबराने की जरूरत नहीं है। सही समय पर सही कदम उठाने से यह समस्या आसानी से हल की जा सकती है।

आपको तुरंत ये steps फॉलो करने चाहिए:

- Panic न करें: Wrong entry serious है, लेकिन fix हो सकती है।

- CIBIL Dispute तुरंत raise करें: Official CIBIL पोर्टल पर जाकर wrong loan के खिलाफ dispute दर्ज करें।

- Bank / NBFC को written complaint दें: Email के ज़रिए साफ़ बताएं कि यह लोन आपका नहीं है।

- Identity proof attach करें: PAN, Aadhaar जैसे documents ज़रूर लगाएँ।

- Regular follow-up करें: Call और email के जरिए complaint track करते रहें।

- Updated credit report check करें: Correction confirm होने तक report verify करते रहें।

याद रखें: जितनी जल्दी action लेंगे, उतना कम नुकसान आपके credit score को होगा। गलत लोन को ignore करना भविष्य में loan rejection और financial problems का कारण बन सकता है।

Important Tips (बहुत काम की बातें)

CIBIL report में गलत loan जैसी problem से बचने और future में credit score safe रखने के लिए नीचे दी गई बातें बहुत काम आती हैं:

- Regular CIBIL report check करें: हर 2–3 महीने में अपनी credit report ज़रूर देखें।

- Unknown loan या card को ignore न करें: छोटी गलती भी आपके credit score को बड़ा नुकसान पहुँचा सकती है।

- Dispute reference number save रखें: Future follow-up के लिए यह बहुत जरूरी होता है।

- Email + Call दोनों करें: सिर्फ कॉल पर depend न रहें, written proof हमेशा रखें।

- PAN / Aadhaar details secure रखें: Identity misuse से बचाव होता है।

- Correction confirm होने तक wait न करें: Updated report डाउनलोड करके verify करें।

FAQ – CIBIL Report & Wrong Loan

CIBIL report में गलत loan क्या होता है?

जब आपकी credit report में ऐसा loan या credit card दिखे जो आपने कभी लिया ही नहीं, उसे wrong loan in CIBIL report कहा जाता है। यह bank या data error की वजह से होता है।

CIBIL report में किसी और का loan क्यों दिखता है?

यह PAN/Aadhaar mismatch, bank की reporting mistake, similar name या identity misuse की वजह से हो सकता है।

CIBIL report में गलत loan दिखने से credit score पर क्या असर पड़ता है?

गलत loan पर अगर EMI default दिखे, तो credit score तेज़ी से गिरता है और future में loan या credit card reject हो सकता है।

CIBIL dispute करना free होता है या paid?

CIBIL dispute पूरी तरह free होता है। इसके लिए कोई charge नहीं लिया जाता।

CIBIL dispute resolve होने में कितना समय लगता है?

आमतौर पर 7 से 30 दिन लगते हैं। मेरे case में गलत loan 15 दिनों में remove हो गया था।

Dispute submit करने के बाद क्या bank से contact करना जरूरी है?

हाँ, सिर्फ dispute raise करना काफी नहीं होता। Bank/NBFC से email और call दोनों से follow-up करना ज़रूरी होता है।

क्या गलत loan हटने के बाद credit score अपने आप बढ़ जाता है?

हाँ, जब wrong loan और default history remove हो जाती है, तो credit score automatically improve हो जाता है।

क्या गलत loan दोबारा CIBIL report में आ सकता है?

अगर bank ने correction properly submit किया है, तो गलत loan दोबारा नहीं आता। फिर भी report regular check करते रहें।

कितनी बार free CIBIL report check कर सकते हैं?

आप साल में एक बार free CIBIL report officially check कर सकते हैं। कई platforms periodic free access भी देते हैं।

Conclusion

अगर आपकी CIBIL report में किसी और का loan या EMI default दिख रहा है, तो घबराने की जरूरत नहीं। यह problem fixable है और सही steps अपनाकर आप अपना credit score वापस सुधार सकते हैं।

- मेरा score 623 → 753 सिर्फ 15 दिनों में सुधरा, क्योंकि मैंने CIBIL dispute raise किया, bank को written complaint भेजी और regular follow-up किया।

- Documents verify करवाना, dispute reference save करना और CIBIL portal check करना बहुत मदद करता है।

- अगर आप time पर action लें और अपनी credit report regularly monitor करें, तो future में loan rejection या higher interest rates से बचा जा सकता है।

- सही approach अपनाकर आप भी अपना credit score जल्दी और सुरक्षित तरीके से सुधार सकते हैं।