भारत में नौकरी करने वाले करोड़ों employees के लिए EPF (Employees’ Provident Fund) एक बहुत ही जरूरी और सुरक्षित savings scheme है। लेकिन अक्सर लोगों के मन में सवाल रहता है – EPF क्या है और यह कैसे काम करता है?

EPF न सिर्फ retirement के लिए पैसा जमा करता है, बल्कि जरूरत पड़ने पर financial support भी देता है। इसके बावजूद, बहुत से employees को EPF के rules, contribution और अपने legal rights की सही जानकारी नहीं होती।

EPF क्या है? (What is EPF?)

EPF (Employees’ Provident Fund) एक सरकारी retirement savings scheme है जो सैलरी वाले कर्मचारियों के लिए बनाई गई है।

इसका मुख्य उद्देश्य कर्मचारियों के भविष्य को financial security देना और retirement के समय एक बड़ा corpus उपलब्ध कराना है।

इस योजना के तहत:

- Employee Contribution – हर महीने आपकी सैलरी का एक निश्चित प्रतिशत (साधारणत: EPF खाते में कटता है।

- Employer Contribution – आपका employer भी आपके PF में योगदान करता है, जिसमें कुछ हिस्सा EPS (Pension Fund) में जाता है और बाकी EPF में जमा होता है।

- Interest on EPF – PF अकाउंट पर हर साल सरकार द्वारा तय ब्याज दर के अनुसार interest मिलता है।

EPF किस कानून के तहत आता है?

EPF (Employees’ Provident Fund) भारत में Employees’ Provident Funds and Miscellaneous Provisions Act, 1952 के तहत संचालित होता है। इसे EPF Act 1952 भी कहा जाता है।

इस एक्ट के अंतर्गत:

- EPF contribution – Employee और Employer दोनों के योगदान को कानून द्वारा निर्धारित किया गया है।

- EPS (Employee Pension Scheme) – Employer के कुछ हिस्से का योगदान पेंशन योजना में जाता है।

- PF withdrawal rules – Retirement, resignation, या अन्य special circumstances में PF निकालने के नियम तय किए गए हैं।

- Compliance & penalties – कानून ने employers के लिए PF जमा करने और नियमों का पालन करने की अनिवार्यता तय की है, और non-compliance पर penalties का प्रावधान है।

EPF क्यों जरूरी है? (Importance of EPF)

EPF (Employees’ Provident Fund) केवल एक savings account नहीं है, बल्कि यह आपके भविष्य की financial security का एक महत्वपूर्ण हिस्सा है। यहां जानिए क्यों EPF हर salaried employee के लिए जरूरी है:

- भविष्य की बचत: Retirement के लिए सुरक्षित corpus।

- Employer का योगदान: PF में आपका और employer का पैसा जुड़ता है।

- ब्याज का फायदा: Compounded growth से fund तेजी से बढ़ता है।

- Pension सुरक्षा: EPS के जरिए retirement के बाद नियमित income।

- Emergency Fund: जरूरत पड़ने पर partial withdrawal संभव।

- Tax Benefits: Section 80C के तहत deduction मिलता है।

यानी EPF एक तरह से forced discipline savings है, जो long-term में बहुत फायदेमंद साबित होती है।

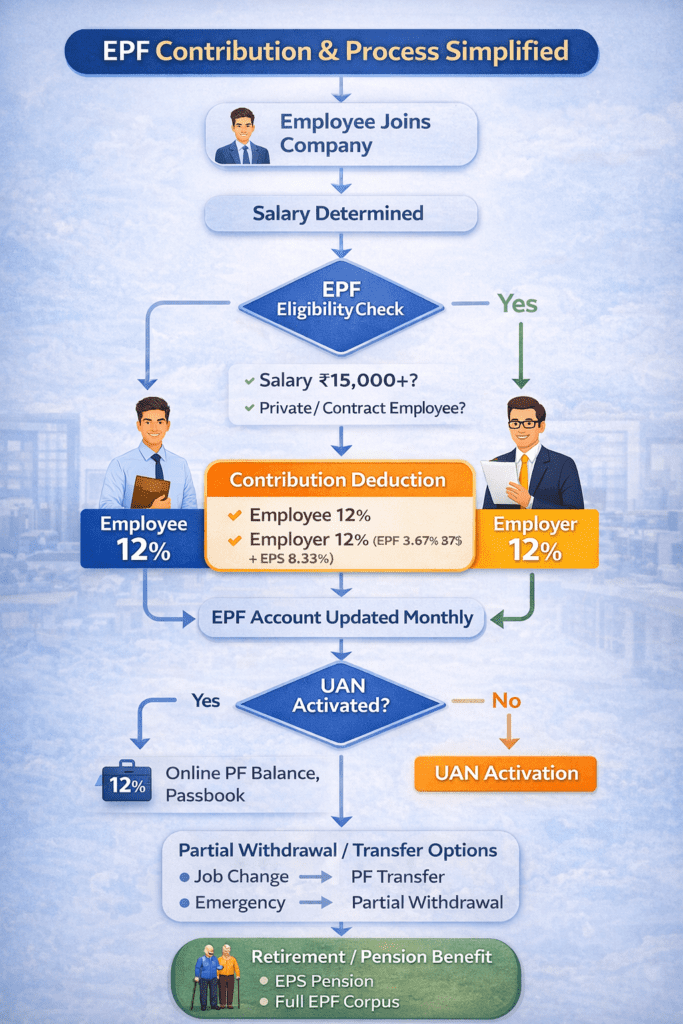

EPF किन लोगों के लिए mandatory है?

भारत में EPF (Employees’ Provident Fund) नियम Employees’ Provident Funds and Miscellaneous Provisions Act, 1952 के तहत लागू होता है। कुछ specific conditions के आधार पर EPF सैलरी वाले कर्मचारियों के लिए mandatory है:

- Salary Limit:

- Private sector में जिन कर्मचारियों की basic salary ₹15,000 या उससे कम है, उनके लिए EPF जमा करना employer के लिए अनिवार्य है।

- Employee Category:

- Permanent employees

- Temporary या contract

- Employer Requirement:

- यदि किसी कंपनी में 20 या उससे ज्यादा कर्मचारी हैं, तो employer के लिए EPF registration और contribution अनिवार्य है।

- Voluntary EPF:

- ₹15,000 से अधिक salary वाले employees भी voluntarily EPF में शामिल हो सकते हैं, लेकिन employer के लिए इसे स्वीकार करना optional होता है।

EPF में Employee और Employer कौन-कौन होते हैं?

EPF (Employees’ Provident Fund) में दो मुख्य पक्ष होते हैं – Employee (कर्मचारी) और Employer (नियोक्ता), जिन दोनों का योगदान EPF खाते में जाता है।

Employee कौन होता है?

- वह व्यक्ति जो किसी company / factory / establishment में काम करता है

- जिसकी सैलरी से हर महीने PF कटता है

- Permanent, temporary, contract या probation पर काम करने वाला कर्मचारी

- जिसका PF account UAN (Universal Account Number) से जुड़ा होता है

Employer कौन होता है?

- वह company, firm या organization जो कर्मचारी को नौकरी पर रखती है

- जिसकी जिम्मेदारी होती है employee का PF कटकर समय पर EPFO में जमा करना

- Employer अपने हिस्से का भी PF contribution करता है

- EPF Act, 1952 के compliance और records maintain करना employer की जिम्मेदारी होती है

EPF और Salary का क्या relation है?

EPF का सीधा संबंध आपकी salary के Basic + Dearness Allowance (DA) से होता है। PF की गणना total salary पर नहीं, बल्कि Basic + DA पर की जाती है।

- Employee Contribution: Employee अपनी Basic + DA का 12% EPF में जमा करता है।

- Employer Contribution: Employer भी 12% योगदान करता है, जिसमें

- 8.33% → EPS (Pension)

- 3.67% → EPF में जाता है

Important Point:

- HRA, bonus, incentives आदि पर EPF नहीं कटता।

- Salary (Basic + DA) जितनी ज्यादा होगी, EPF contribution भी उतना ही ज्यादा होगा (यदि PF cap लागू न हो)।

EPF और EPS क्या होते हैं?

EPF (Employees’ Provident Fund) और EPS (Employees’ Pension Scheme) दोनों ही employee की social security से जुड़ी योजनाएं हैं, लेकिन इनका उद्देश्य अलग-अलग होता है।

EPF क्या है?

- EPF एक retirement savings scheme है

- इसमें employee और employer दोनों का contribution जमा होता है

- जमा राशि पर interest मिलता है

- Retirement, resignation या जरूरत पड़ने पर withdrawal किया जा सकता है

EPS क्या है?

- EPS एक pension scheme है

- इसमें केवल employer के contribution का हिस्सा जाता है

- इसका उद्देश्य retirement के बाद monthly pension देना है

- EPS में जमा राशि पर interest नहीं मिलता

EPF से जुड़ी आम गलत फहमियाँ

- EPF सिर्फ retirement के बाद ही मिलता है: गलत। कुछ conditions में EPF का partial withdrawal नौकरी के दौरान भी किया जा सकता है।

- EPF पूरी salary पर कटता है: गलत। EPF केवल Basic + DA पर कटता है, न कि total salary पर।

- ₹15,000 से ज्यादा salary वालों के लिए EPF नहीं होता: गलत। EPF mandatory नहीं है, लेकिन voluntarily join किया जा सकता है।

- Employer PF जमा नहीं करता: गलत। Employer भी 12% योगदान करता है, जिसमें से कुछ हिस्सा EPF और कुछ EPS में जाता है।

- Job change करने पर PF account बंद हो जाता है: गलत। UAN के जरिए PF account portable होता है और job change पर transfer किया जा सकता है।

- EPF और EPS एक ही होते हैं: गलत। EPF savings scheme है जबकि EPS pension scheme है।

Practical Example: EPF Contribution Calculation

Example 1

- Employee: Sita (Private Company, Contract Worker)

- Basic + DA: ₹14,000 per month

- EPF Contribution Rate: 12% (Employee) + 12% (Employer)

ध्यान दें: वेतन ₹15,000 या उससे कम → EPF अनिवार्य

| विवरण | राशि (₹) |

| Step 1: Employee Contribution | ₹14,000 × 12% = ₹1,680 |

| Step 2: Employer Contribution | Employer monthly = 12% of ₹14,000 = ₹1,680 EPS Pension portion = ₹1,250 (fixed) Employer EPF portion = ₹1,680 – ₹1,250 = ₹430 |

| Step 3: Total Monthly EPF Deposit | Employee contribution: ₹1,680 Employer EPF: ₹430 EPS Pension: ₹1,250 Total deposited in PF account = ₹3,360 |

| Step 4: Annual Savings | ₹3,360 × 12 = ₹40,320 per year |

EPF FAQs (Frequently Asked Questions)

EPF क्या है?

EPF (Employees’ Provident Fund) एक retirement savings scheme है, जिसमें employee और employer दोनों का contribution होता है। यह आपके भविष्य की financial security सुनिश्चित करता है।

EPF में contribution कितना होता है?

Employee अपनी basic salary + DA का 12% EPF में जमा करता है। Employer भी 12% contribution करता है, जिसमें 8.33% EPS और 3.67% EPF में जाता है।

EPF केवल ₹15,000 salary वाले employees के लिए ही mandatory है?

हाँ, ₹15,000 से कम salary वाले private sector employees के लिए EPF mandatory है। लेकिन high salary employees भी voluntarily join कर सकते हैं।

EPF और EPS में क्या अंतर है?

EPF savings scheme है जिसमें interest मिलता है और पैसा retirement पर मिलता है। EPS pension scheme है जिसमें employer का हिस्सा जमा होता है और retirement के बाद monthly pension मिलता है।

निष्कर्ष (Conclusion)

EPF (Employees’ Provident Fund) केवल एक अनिवार्य कटौती नहीं, बल्कि आपके भविष्य की financial security और retirement planning का मजबूत आधार है। Employee और Employer के नियमित योगदान के साथ मिलने वाला ब्याज लंबे समय में एक सुरक्षित corpus बनाता है।

EPF और EPS की सही समझ आपको नौकरी के दौरान और retirement के बाद आर्थिक रूप से सुरक्षित रखती है।

Practical Advice (सलाह):

- Salary slip में PF deduction जरूर check करें

- UAN activate करके PF balance regularly देखें

हर salaried employee को EPF को serious लेना चाहिए, क्योंकि सही planning के साथ यह आपके financial future को मजबूत बना सकता है।