अगर आपका Credit Score low है, तो इसका असर आपके Loan approval, Credit Card approval और High Interest Rate पर पड़ता है।

अच्छी बात यह है कि Credit Score improve किया जा सकता है, वो भी बिना किसी जटिल प्रक्रिया के।

सही जानकारी, समय पर Payment और कुछ स्मार्ट Financial Decisions अपनाकर आप धीरे-धीरे अपना Credit Score 700, 750, 800+ तक बढ़ा सकते हैं।

इस Step by Step Complete Guide (2026) में हम आसान हिंदी में समझेंगे कि Credit Score क्या होता है और सबसे जरूरी Credit Score improve कैसे करे, वो भी Practical Examples के साथ।

इससे आप आने वाले समय में Loan, Credit Card और अन्य Financial Opportunities का पूरा फायदा उठा पाएंगे।

Credit Score क्या होता है?

Credit Score एक 3-अंकों का नंबर (300–900) होता है, जो बताता है कि आप Loan या Credit Card का भुगतान समय पर और जिम्मेदारी से करते हैं या नहीं।

यह नंबर बैंक और वित्तीय संस्थाओं के लिए आपकी Financial Trustworthiness का आधार होता है।

जितना बेहतर आपका Credit Score, उतना आसान और सस्ता होता है Loan या Credit Card पाना।

Ideal Credit Score कितना होना चाहिए?

| Credit Score | Meaning |

| 750+ | Excellent |

| 700 – 749 | Good |

| 650 – 699 | Average |

| Below 650 | Poor |

Credit Score खराब होने के मुख्य कारण क्या है?

आपका Credit Score कई कारणों से गिर सकता है। अक्सर लोग समझते नहीं कि छोटी-छोटी financial आदतें भी Score को प्रभावित करती हैं।

इस सेक्शन में हम मुख्य कारणों बताएंगे, जिससे आप जान पाएँगे कि क्यों आपका Score Low है और इसे कैसे सुधार सकते हैं।

- EMI या Credit Card Payment Late करना

- Credit Card Limit का ज़्यादा इस्तेमाल (High Credit Utilization)

- बार-बार Loan या Credit Card के लिए Apply करना

- Credit Card या Loan Account अचानक बंद करना

- Loan या Credit Card का Default होना

- Guarantor बनना भी पड़ सकता है भारी

- No Credit History (Zero Credit Score)

- Credit Report में गलती होना

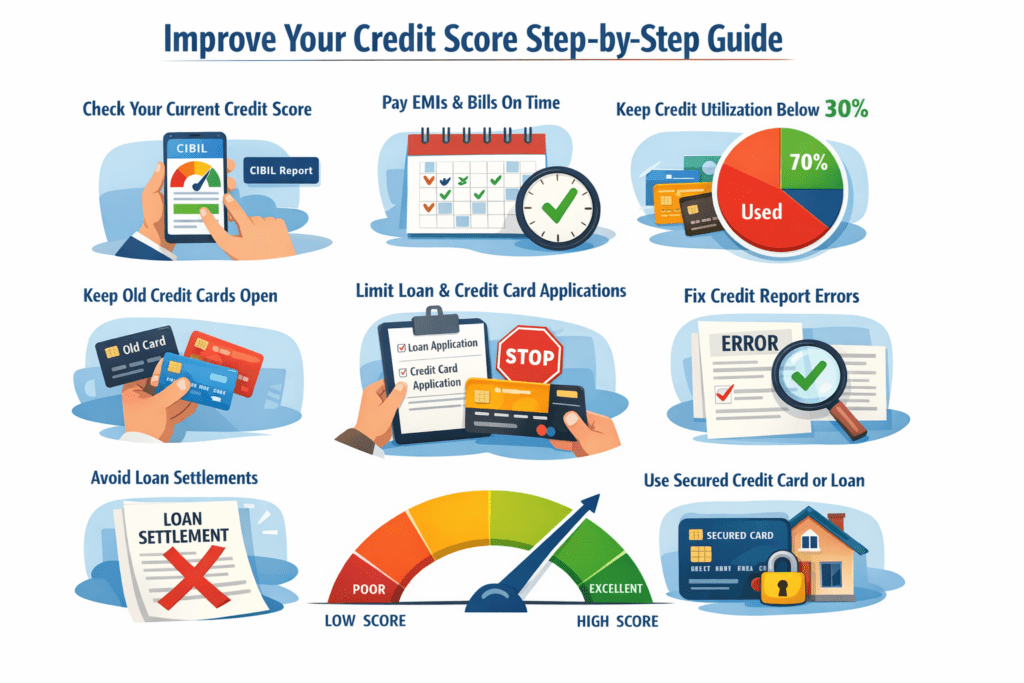

Credit Score improve कैसे करें? (Step by Step Guide)

Credit Score आपकी Financial Reliability को दिखाने वाला 3-अंकों का नंबर है।

अगर आपका Score low है, तो Loan, Credit Card या अच्छे Interest Rate पाना मुश्किल हो सकता है।

अच्छी खबर यह है कि सही आदतों और Smart Steps अपनाकर Credit Score improve किया जा सकता है।

इस Step by Step Guide (2026) में हम आसान और practical तरीके बताएंगे, जिससे आप अपना Credit Score improve कर सकें और भविष्य में Loan और Financial Opportunities का पूरा फायदा उठा सकें।

Step 1: सबसे पहले अपना Credit Score Check करें

Credit Score improve का पहला और सबसे जरूरी कदम है अपना Current Credit Score जानना।

जब तक आपको पता नहीं होगा कि आपका Score कितना है और कौन-कौन सी वजहें इसे प्रभावित कर रही हैं, आप सही Strategy नहीं बना पाएंगे।

इसलिए सबसे पहले किसी Trusted Credit Bureau या Online Platform से अपना Score Check करें और समझें कि किस वजह से यह Low हुआ है।

Example

| राजेश सोचता था कि उसका Credit Score ठीक होगा क्योंकि उसने EMI हमेशा due date पर pay की है। लेकिन उसने कभी अपने Credit Card और Loan Payment की पूरी history नहीं चेक की। |

| जब उसने CIBIL Report चेक की, तो पता चला कि उसका Score सिर्फ 580 है। इसके पीछे वजह थी कि कुछ EMI payments due date के बाद हुई थीं, जिसकी वजह से उसका Credit Score 580 रह गया। |

| Lesson: सही Strategy बनाने के लिए सबसे पहले अपना Current Credit Score और Payment History जरूर चेक करें। |

Step 2: EMI और Credit Card Bill समय पर Pay करें

आपका Credit Score आपकी Payment History पर बहुत निर्भर करता है। EMI और Credit Card बिल हमेशा तय तारीख से पहले या समय पर चुकाने से आपका Credit Score मजबूत होता है।

देर से भुगतान करने पर Penalty और Interest लग सकता है, और यह Credit Report पर Negative Impact डालता है।

ध्यान रखें कि Payment History आपके Credit Score का लगभग 35% हिस्सा प्रभावित करती है।

Tips for On-Time Payments:

- हमेशा Due Date से पहले Payment करें

- Minimum Due से बेहतर Full Payment करें

- Auto-Debit Enable करें

Example

| रीमा हर महीने अपने Credit Card का केवल Minimum Due ही pay करती थी। कुछ महीने उसने अपनी EMI भी late pay की। |

| परिणामस्वरूप, उसका Credit Score 650 तक गिर गया। |

| Lesson: केवल Minimum Payment करना और EMI या Bill को late या miss करना आपके Credit Score को गंभीर रूप से प्रभावित कर सकता है। Tip: हमेशा Full Payment करें और Due Date से पहले भुगतान करें। Auto-Debit enable करें ताकि कोई Payment miss न हो। Small delays भी long-term में Credit Score को नुकसान पहुंचा सकते हैं। |

Step 3: Credit Utilization Ratio 30% से कम रखें

Credit Utilization Ratio वह प्रतिशत है जो बताता है कि आप अपनी Credit Limit का कितना हिस्सा इस्तेमाल कर रहे हैं। इसे इस तरह calculate किया जा सकता है:Credit Utilization=Total Credit LimitUsed Credit×100

इसे 30% से कम रखना आपके Credit Score के लिए बहुत फायदेमंद होता है।

Example

| अगर आपके पास Credit Card की limit ₹1,00,000 है और आपने ₹30,000 खर्च किया है, तो आपका Credit Utilization Ratio = 30% होगा। |

| इससे आपकी financial responsibility दिखती है और आपका Credit Score धीरे-धीरे मजबूत होता है। |

| Tips to Maintain Low Credit Utilization: जरूरत से ज्यादा खर्च न करें Credit Card bills समय पर pay करें अगर multiple cards हैं, तो balance सही तरीके से distribute करें |

Step 4: पुराने Credit Card बंद मत करें

पुराने Credit Card को अचानक बंद करने से आपकी Credit History Length कम हो जाती है, और इसका negative असर आपके Credit Score पर पड़ता है। इसलिए अगर कोई Card बिना Annual Fee का है, तो उसे चालू रखें।

Additional Tips:

- पुराने कार्ड के साथ अपनी payment history बनाए रखें

- केवल उन cards को बंद करें जिनकी annual fees high हो और उपयोग न हो रहा हो

- लंबे समय से active cards → Credit Score में अच्छा impact

Example

| सुरेश के पास तीन Credit Cards थे: Card A – 5 साल पुराना, बिना Annual Fee Card B – 2 साल पुराना, Annual Fee ₹500 Card C – 1 साल पुराना, Annual Fee ₹300 सुरेश ने सोचा कि वह Card A बंद कर दे क्योंकि अब वह इसका ज्यादा इस्तेमाल नहीं करता। लेकिन इसके कुछ महीनों बाद उसने देखा कि उसका Credit Score 720 से 690 तक गिर गया। |

| वजह: पुराना Card बंद होने से उसकी Credit History Length कम हो गई, और यह Score को negatively प्रभावित कर गया। |

| Lesson: पुराने बिना Annual Fee वाले cards को चालू रखना बेहतर होता है। केवल वही cards बंद करें जो high fee वाले हों और उपयोग न हो रहे हों। |

Step 5: बार-बार Loan या Credit Card Apply न करें

हर बार Loan या Credit Card के लिए Apply करने पर Hard Inquiry होती है।

इस Hard Inquiry का सीधा असर आपके Credit Score पर पड़ता है और Score धीरे-धीरे गिर सकता है।

इसलिए हमेशा ज़रूरत पड़ने पर ही Apply करें और बार-बार Applications avoid करें।

Example

| अमन ने एक महीने में तीन अलग-अलग Personal Loans के लिए Apply किया। कुछ दिन बाद उसने देखा कि उसका Credit Score 710 से 680 तक गिर गया। |

| वजह: Multiple Hard Inquiries बैंक और Credit Bureau को संकेत मिला कि अमन बहुत सारे Loans के लिए simultaneously interested है। |

| Tips: केवल जरूरी Loans या Credit Cards के लिए Apply करें Applications के बीच कम से कम 6–12 महीने का gap रखें Pre-approved offers का फायदा उठाएं, क्योंकि उनमें Hard Inquiry impact कम होता है |

Step 6: Credit Report में Errors Check करें

कभी-कभी Credit Report में गलत entry हो सकती है, जैसे:

- Closed Loan को Active दिखाना

- Duplicate Account entries

- किसी अन्य व्यक्ति का Loan आपके Report में दिखाई देना

ऐसी errors को तुरंत Dispute Raise करके सही करवाना बहुत जरूरी है, क्योंकि ये आपके Credit Score को गलत तरीके से घटा सकती हैं।

Example

| नीतू ने देखा कि उसके Closed Home Loan को अभी भी Active दिखाया गया है। |

| उसने dispute raise किया और 30 दिन के भीतर यह सही हो गया। |

| इससे उसका Credit Score 720 से 750 तक बढ़ गया। |

Step 7: Loan Settlement से बचें

अगर आप कोई Loan Settlement करते हैं, तो इसका नकारात्मक असर आपके Credit Score पर पड़ सकता है।

Settlement History यह दर्शाती है कि आपने पूरी EMI समय पर नहीं भरी, जिससे भविष्य में Loan Approval या Credit Card Approval मुश्किल हो सकती है।

Tips:

- कोशिश करें कि Loan को Full & On-Time Payment के साथ चुकाएं

- अगर EMI में कठिनाई हो, तो बैंक से Restructuring या EMI Moratorium के options पूछें

- Settlement केवल तभी करें जब कोई अन्य विकल्प न हो

Example

| रवि ने Personal Loan की EMI समय पर नहीं भरी और अंत में Loan settle किया। |

| इसकी वजह से उसका Credit Score 710 से 650 तक गिर गया। |

| Lesson: Loan settlement से short-term relief मिल सकता है, लेकिन long-term में Credit Score और future loan approvals पर असर पड़ता है। |

Step 8: Low Credit Score में Secured Loan या Secured Credit Card का इस्तेमाल करें

अगर आपका Credit Score बहुत Low है, तो Secured Loan या Secured Credit Card लेना एक अच्छा तरीका है अपने Score को सुधारने का।

समय पर Payment करने से Credit Score धीरे-धीरे Improve होता है और आप भविष्य में Loan और Credit Card approvals के लिए Eligible बन जाते हैं।

Tips:

- Small Secured Loan लेकर EMI समय पर भरें

- Secured Credit Card का low utilization रखें

- Regular on-time payments से positive credit history बनती है

Example

| अनु ने Low Credit Score के कारण Personal Loan और Credit Card approvals में परेशानी का सामना किया। |

| उसने Secured Credit Card लिया और 6 महीने तक time पर full payments की। |

| परिणाम: उसका Credit Score 580 से 700+ तक बढ़ गया। |

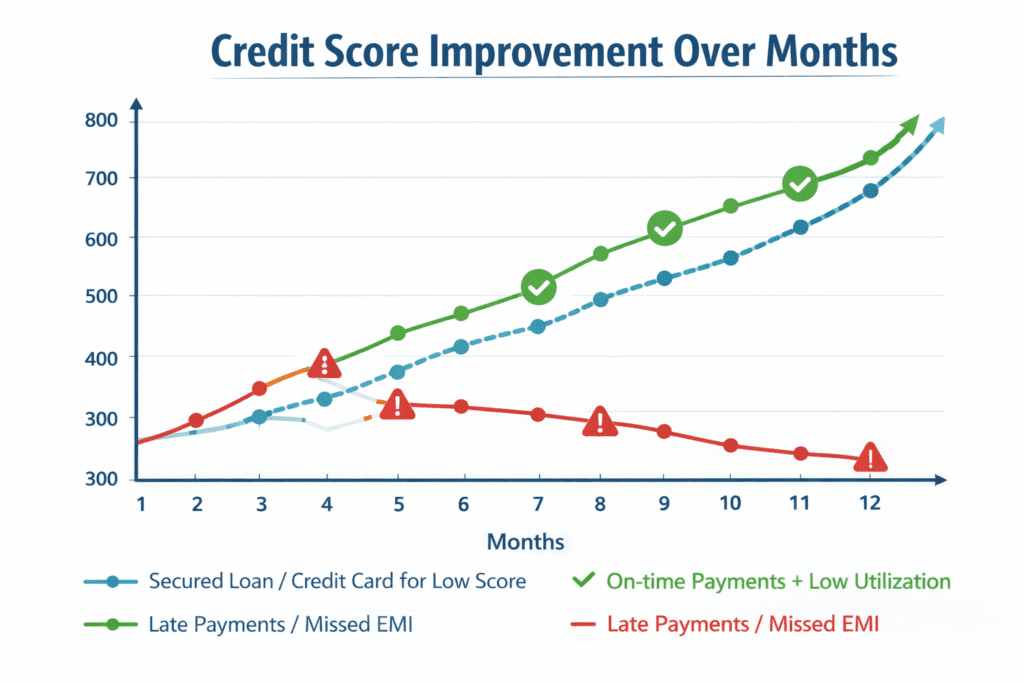

Credit Score कितने दिनों में सुधरता है?

Credit Score improve कोई overnight process नहीं है।

यह इस बात पर निर्भर करता है कि आपके Score को प्रभावित करने वाली समस्याएँ कितनी बड़ी हैं और आप सही Financial Habits कितनी जल्दी अपनाते हैं।

कुछ मुख्य factors हैं:

- आपकी गलती कितनी बड़ी थी:

- Minor delays → 2–3 महीने में सुधार

- Multiple late payments या default → 6–12 महीने या उससे ज्यादा

- Payment Discipline कैसा है:

- Time पर EMI और Credit Card payments → जल्दी सुधार

- Minimum payments या delays → सुधार धीरे-धीरे

Tip: Patience और consistency सबसे जरूरी हैं। Small, regular improvements से आपका Credit Score improve धीरे-धीरे strong और healthy बनता है।

Credit Score सुधारने के फायदे

- Loan जल्दी Approve होता है

- Low Interest Rate मिलती है

- High Credit Limit

- Premium Credit Cards

- Financial Stress कम होता है

FAQs

Q1. Credit Score कितनी बार Check करना चाहिए?

आप महीने में 1 बार Credit Score Free में Check कर सकते हैं। इससे Score पर कोई Negative असर नहीं पड़ता।

Q2. क्या Credit Score Check करने से Score कम होता है?

नहीं। Self Credit Check (Soft Inquiry) से Credit Score बिल्कुल भी कम नहीं होता।

Q3. Minimum Credit Score कितना होना चाहिए Loan के लिए?

आमतौर पर 650+ Score पर Loan मिल जाता है, लेकिन 750+ होने पर Low Interest Rate मिलती है।

Q4. EMI Late होने से Credit Score कितना गिरता है?

एक EMI Late होने से 30–100 Points तक Score गिर सकता है, खासकर अगर Delay ज्यादा हो।

Q5. Credit Card का Minimum Due Pay करने से Credit Score improve होता है?

नहीं। Minimum Due सिर्फ Late Fee से बचाता है, लेकिन Full Payment करना Score के लिए बेहतर होता है।

Q6. Credit Score खराब होने पर Loan मिल सकता है?

मिल सकता है, लेकिन Interest Rate ज्यादा होगी या आपको Secured Loan लेना पड़ सकता है।

Q7. Loan Settlement करने से Credit Score पर क्या असर पड़ता है?

Loan Settlement से Credit Score काफी गिरता है और Future Loan Approval मुश्किल हो जाता है।

Q8. Credit Score Improve होने में कितना समय लगता है?

Small Improvement में 2–3 महीने, अच्छा Improvement में 6–12 महीने लग सकते हैं।

Q9. Credit Score improve का सबसे आसान तरीका क्या है?

On-time Payment + Low Credit Utilization (30% से कम) सबसे Fast और Safe तरीका है।

Conclusion (निष्कर्ष)

Credit Score improve करना कोई मुश्किल काम नहीं है, बस इसके लिए सही जानकारी, धैर्य और Financial Discipline की जरूरत होती है। समय पर EMI और Credit Card Bill भरना, Credit Utilization को कंट्रोल में रखना और अनावश्यक Loan Applications से बचना ये छोटी आदतें मिलकर आपके Credit Score को धीरे-धीरे मजबूत बनाती हैं।