आज के समय में अगर कोई व्यक्ति Home Loan, Personal Loan, Credit Card या Business Loan लेना चाहता है, तो सबसे पहले Credit Score की जाँच की जाती है। क्योंकि कोई भी बैंक या फाइनेंशियल इंस्टीट्यूशन तभी लोन देता है, जब आवेदक का Credit Score अच्छा हो।

लेकिन कई बार लोगों का Credit Score Down रहता है, जबकि उन्होंने कभी कोई बड़ा लोन भी नहीं लिया होता।

यह सब तब होता है, जब हमसे की गई छोटी-छोटी Financial Mistakes जैसे EMI का Late होना, Credit Card का ज़्यादा इस्तेमाल करना या बार-बार Loan Apply करना, धीरे-धीरे हमारे Credit Score Down कर देती हैं।

ज़्यादातर लोगों को इन बातों की सही जानकारी नहीं होती, इसलिए वे इन गलतियों को नज़रअंदाज़ कर देते हैं। बाद में यही गलतियाँ Loan Reject होने या High Interest Rate पर Loan लेने की नौबत ले आती हैं।

इस लेख में हम विस्तार से जानेंगे कि Credit Score Down क्यों हो जाता है, इसके बड़े कारण क्या हैं, और किन गलतियों से बचकर आप अपना Credit Score बेहतर बना सकते हैं — वह भी आसान हिंदी में।

Credit Score क्या होता है? (What is Credit Score)

Credit Score एक 3-digit नंबर होता है, जो आपकी Credit History और Loan Repayment Behaviour को दर्शाता है। आमतौर पर Credit Score 300 से 900 के बीच होता है।

High Credit Score होने पर Loan Approval आसानी से मिलता है, Interest Rate कम रहता है और Better Credit Card Offers मिलते हैं। वहीं Low Credit Score होने पर Loan Reject होने या High Interest Rate पर लोन मिलने का खतरा बढ़ जाता है।

| Credit Score | Meaning |

| 750 – 900 | Excellent |

| 700 – 749 | Good |

| 650 – 699 | Average |

| 300 – 649 | Poor |

Credit Score कम क्यों हो जाता है? (Major Reasons)

ज़्यादातर लोगों को लगता है कि Credit Score सिर्फ Loan Default करने से ही खराब होता है, लेकिन हकीकत यह है कि EMI Late होना, Credit Card का ज़्यादा इस्तेमाल जैसी छोटी-छोटी गलतियाँ भी आपके Credit Score को धीरे-धीरे Down कर देती हैं।

नीचे हम विस्तार से जानेंगे वे मुख्य कारण, जिनके चलते आपका Credit Score धीरे-धीरे गिर सकता है।

EMI या Credit Card Payment Late करना

Credit Score Down होने का सबसे बड़ा कारण आपकी Payment Delay करने की आदत है। चाहे आप Home Loan, Personal Loan या Credit Card का उपयोग कर रहे हों, अगर आप EMI या Minimum Due समय पर नहीं चुकाते, तो इसका आपकी Credit History पर Negative Impact पड़ता है।

क्या होता है:

- Bank या NBFC आपकी Payment History को Credit Bureau को रिपोर्ट करता है।

- Late Payment होने पर यह आपके Credit Score से सीधे Points घटा देता है।

- एक बार की Late Payment भी लगभग 50–100 Points तक आपका Score घटा सकती है।

Credit Card Limit का ज़्यादा इस्तेमाल (High Credit Utilization)

Credit Score Down होने का एक बड़ा कारण Credit Utilization Ratio भी होता है। यह Credit Score पर सबसे ज़्यादा असर डालने वाले factors में से एक है।

Credit Utilization Ratio का मतलब है कि आप अपनी Credit Card Limit का कितना प्रतिशत इस्तेमाल कर रहे हैं।

क्या होता है:

- अगर आप अपनी Credit Limit का 30% से ज्यादा इस्तेमाल करते हैं, तो यह Banks को Risky लगता है।

- High Utilization यह दिखाता है कि आप अपने Credit का सही तरीके से प्रबंधन नहीं कर पा रहे हैं।

- यह आपके Credit Score को धीरे-धीरे कम कर देता है।

Example:

- आपकी Credit Card Limit: ₹1,00,000

- आपने खर्च किया: ₹70,000 – ₹90,000

यह Financial Discipline में कमी दिखाता है और Score घटाता है।

बार-बार Loan या Credit Card के लिए Apply करना

आपके Credit Score पर असर डालने वाला एक और महत्वपूर्ण कारण है बार-बार Loan या Credit Card के लिए Apply करना।

जब भी आप किसी Loan या Credit Card के लिए Apply करते हैं, तो Bank या Financial Institution आपकी Credit Report चेक करती है, जिसे Hard Inquiry कहा जाता है।

क्या होता है:

- Short समय में Multiple Applications करने से Banks को लगता है कि आप Financial Pressure में हैं।

- बार-बार Apply करने पर Credit Score धीरे-धीरे गिरता है।

- अगर आपका Application Reject हो जाता है, तब भी यह Negative Impact डालता है।

Example:

- आपने 3 महीने में 5 Personal Loans के लिए Apply किया

- Credit Bureau में यह सब Hard Inquiry के रूप में दिखाई देगा

- इससे आपका Score कम हो सकता है और नया Loan Approval मुश्किल हो सकता है

Credit Card या Loan Account अचानक बंद करना

आपके Credit Score पर असर डालने वाला एक और कारण यह भी होता है कि आप अपना पुराना Credit Card या Loan Account अचानक बंद कर देते हैं। इससे आपका Credit Score Down हो सकता है।

कई लोग यह सोचते हैं कि पुराने Credit Card या Loan Account को बंद करना कोई समस्या नहीं है, लेकिन सच्चाई यह है कि इससे आपकी Credit History की Length कम हो जाती है और आपके Credit Score पर Negative Impact पड़ सकता है।

क्या होता है:

- Credit History की लंबाई कम हो जाती है।

- Credit Utilization Ratio अचानक बढ़ जाता है क्योंकि आपके पास Active Credit कम रह जाता है।

- Banks और Credit Bureaus को लगता है कि आपका Credit Management कमजोर है।

Example:

- आपने 10 साल पुराना Credit Card बंद कर दिया

- आपकी Average Credit Age घट गई

- नए Loan Approval में मुश्किल आ सकती है

Loan या Credit Card का Default होना

Loan या Credit Card का Default हो जाना, आपके Credit Score Down होने का सबसे महत्वपूर्ण कारण माना जाता है।

Default तब होता है, जब आप EMI या Credit Card का Payment लगातार समय पर नहीं चुकाते, जिसके कारण आपका Account Non-Performing Asset (NPA) बन जाता है।

क्या होता है:

- Bank या NBFC आपकी Default History को Credit Bureau में रिपोर्ट करता है।

- Default का Record कई सालों तक आपकी Credit Report में रहता है।

- इससे आपका Credit Score Down तुरंत और काफी गिर जाता है।

Example:

- आपने Personal Loan की EMI 3 महीने से Pay नहीं की

- Bank ने Account को NPA बना दिया

- आपकी Credit Score 150–200 Points तक घट सकती है

Guarantor बनना भी पड़ सकता है भारी

आपके Credit Score पर असर डालने वाला एक ऐसा कारण, जिसे अक्सर लोग नजरअंदाज कर देते हैं, वह है किसी लोन के लिए Guarantor बनना।

जब आप किसी व्यक्ति के Loan के लिए Guarantor बनते हैं, और वह व्यक्ति EMI समय पर नहीं चुकाता, तो इसका Negative Impact सीधे आपके Credit Score पर पड़ता है।

क्या होता है:

- Guarantor बनने के बाद Bank या NBFC आपका Credit Score भी Monitor करती है।

- अगर Borrower Payment Miss करता है, तो यह Default की तरह Report होता है।

- आपकी Credit Report में यह Negative Mark दर्ज हो जाता है।

Example:

- आपने अपने दोस्त के Personal Loan का Guarantor बन लिया

- वह EMI समय पर नहीं चुका पाया

No Credit History (Zero Credit Score)

एक और वजह जिससे आपका Credit Score Down या Low हो सकता है, वह है Credit History का न होना।

अगर आपने कभी Loan नहीं लिया या Credit Card इस्तेमाल नहीं किया, तो आपके पास Banks और Financial Institutions को दिखाने के लिए कोई Repayment Track Record नहीं होता। इससे आपका Credit Score प्रभावित हो सकता है।

क्या होता है:

- Credit Bureaus के पास आपके Financial Behavior का कोई रिकॉर्ड नहीं होता।

- बिना Credit History वाले लोगों का Score Low या NA होता है।

- Banks ऐसे Borrowers को Risky मानती हैं क्योंकि उनका कोई Repayment Record नहीं है।

Example:

- आपने कभी Personal Loan या Credit Card नहीं लिया

- आपका Credit Score NA या बहुत Low दिखता है

- नया Loan या Credit Card Approval मुश्किल हो सकता है

Credit Report में गलती होना

एक और बड़ी और अहम वजह है Credit Report में हुई गलतियां।

ये गलतियां Credit Bureau की तरफ़ से हो सकती हैं, या कभी-कभी Bank/Financial Institution की रिपोर्टिंग में गलती होने के कारण भी हो सकती हैं।

क्या होता है:

- गलत Late Payment दिखाया जा सकता है

- Closed Loan या Credit Card को Active दिखाया जा सकता है

- Duplicate Account या Incorrect Balance रिपोर्ट हो सकता है

Example:

- आपका Loan समय पर चुक गया, लेकिन Credit Bureau ने Late Payment दिखा दी

- आपका तुरंत Credit Score Down हो गया

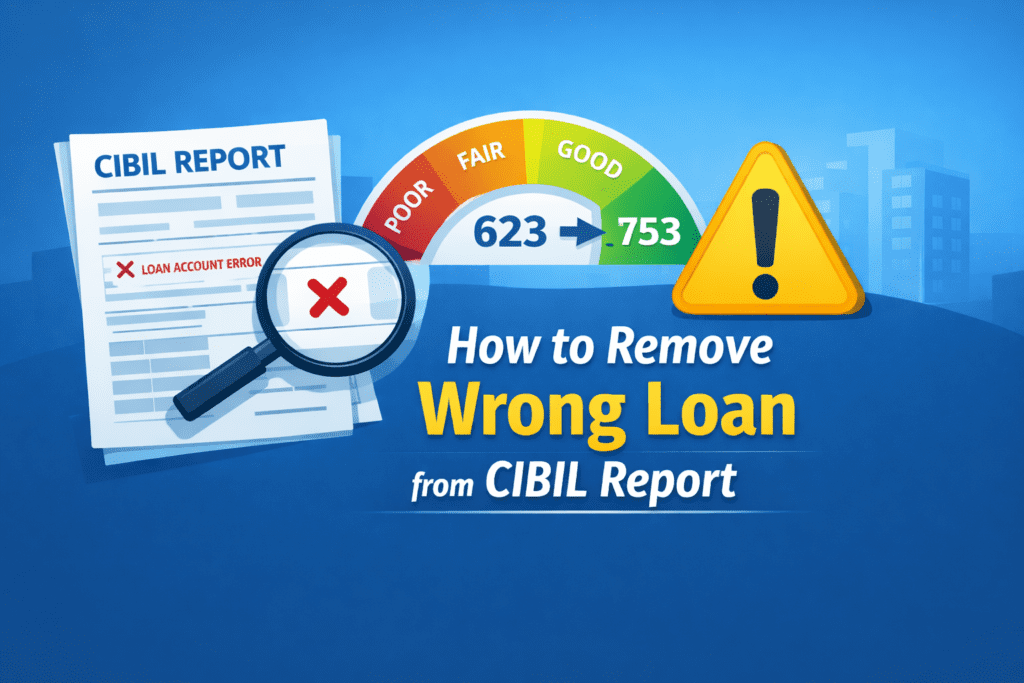

Credit Report में गलत loan दिखाना

कई बार ऐसा देखा गया है कि आपने कोई Loan नहीं लिया, लेकिन आपकी Credit Report में वह Loan दिखाई देता है।

अगर उस Loan को जिसने लिया है, उसने Default कर दिया है, तो इसका Negative Impact सीधे आपके Credit Score पर पड़ सकता है।

क्या होता है:

- गलत Loan दिखाया जा सकता है

- Open Loan दिखाया जा सकता है जो अपने कभी apply ही नहीं किया

Example:

- आपने कोई Loan लिया ही नहीं पर आपके Credit Report में दीखता है। ओर बादमे वो Defalt हो जाता नहीं भरने से

- आपका Score तुरंत कम हो गया

Credit Score कम होने के नुकसान

आपका Credit Score आपकी Financial Identity का एक महत्वपूर्ण दस्तावेज़ है।

अगर आपका Credit Score कम है, तो केवल Loan Approval ही प्रभावित नहीं होती, बल्कि आपकी पूरी Financial Life पर इसका असर पड़ता है।

आइए जानते हैं Credit Score Down होने के प्रमुख नुकसान:

1) Loan Approval में दिक्कत

- Low Credit Score होने पर Banks और NBFCs आपके Loan Applications को Reject कर सकते हैं।

- नया Personal Loan, Home Loan, या Business Loan लेना मुश्किल हो जाता है।

2) High Interest Rate

- Low Score होने पर यदि Loan Approve भी हो जाता है, तो आपको High Interest Rate देना पड़ सकता है।

- यह आपकी EMI को बढ़ा देता है और Financial Burden बढ़ता है।

3) Credit Card Limit कम मिलना

- आपका Credit Score कम होने पर नए Credit Cards Approve नहीं होते या Limit कम दी जाती है।

- High Spending या Emergency Needs के लिए Availability कम हो जाती है।

4) Financial Institutions की नजर में Risky Borrower

- Low Credit Score से आप Risky Borrower के रूप में Categorize होते हैं।

- इससे भविष्य में Loan या Credit approvals मुश्किल हो जाते हैं।

5) Business या Personal Finance पर असर

- Business Loan लेने में दिक्कत

- High Deposit Requirement

- Investment या Partnership Deals में Trust कम होना

6) लंबे समय तक Recovery मुश्किल

इससे Financial Flexibility कम हो जाती है।

Default, Late Payment या High Credit Utilization की वजह से Score कई सालों तक Low रह सकता है।

निष्कर्ष (Conclusion)

आज हमने जाना कि Credit Score Down क्यों हो जाता है और इसके पीछे कौन-कौन से Major Reasons हैं।

चाहे वह EMI या Credit Card Payment Late करना, High Credit Utilization, बार-बार Loan Apply करना, या Credit Report में गलती होना हो — ये सभी Factors आपके Credit Score को प्रभावित करते हैं।

याद रखें: Good Credit Score = Better Financial Opportunities + Low Interest + Easy Loan Approval।

यदि आप अपनी Financial Discipline बनाए रखते हैं, तो आपका Credit Score धीरे-धीरे Strong और Healthy बन सकता है।

FAQ – Credit Score कम क्यों होता है?

Q1. क्या सिर्फ एक Late Payment से Credit Score Down हो सकता है?

हाँ, अगर आपसे एक बार की Late Payment हो गयी उसे भी लगभग 50–100 Points तक आपका Credit Score गिर सकता है।

Q2. Credit Card Limit ज्यादा इस्तेमाल करने से Credit Score Down क्यों घटता है?

High Credit Utilization Ratio यह दिखाता है कि आप अपने Credit को properly utilization Manage नहीं कर पा रहे हैं। Banks इसे Risky मानती हैं और Score कम कर देती हैं।

Q3. अगर मैंने कभी Loan या Credit Card नहीं लिया तो मेरा Credit Score कैसे बनेगा?

अगर आपके पास Credit History नहीं है, तो आपका Score Low या NA होगा। Small Loan या Credit Card लेकर धीरे-धीरे Credit History बनाना जरूरी है।

Q4. Guarantor बनने से Credit Score पर असर पड़ता है क्या?

हाँ, यदि आप किसी के Loan के Guarantor हैं और वह EMI नहीं चुकाता, तो इसका Negative Impact सीधे आपके Credit Score पर पड़ता है।